Por Lokesh Bidhan, Diretor Sênior, Parcerias na Adjust

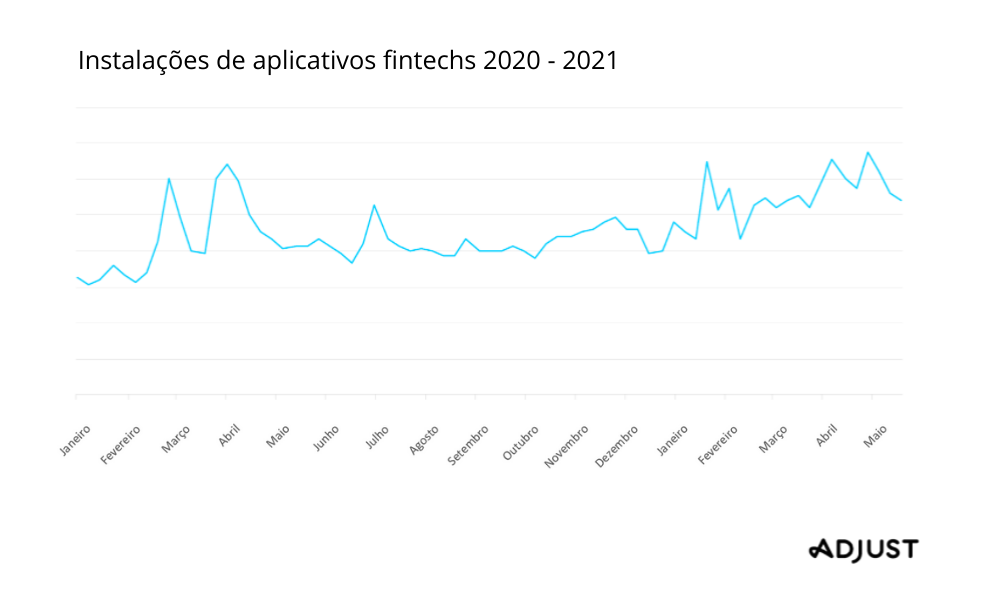

Em 2020, nós observamos uma grande mudança nos padrões e hábitos de uso de nossos aplicativos. As significativas mudanças que tivemos na nossa vida cotidiana levaram ao aumento das instalações e do tempo gasto. Com destaque para aplicativos de fintechs, que registraram o maior crescimento total. O relatório Mobile App Trends 2021 da Adjust revelou que as instalações cresceram 51% de 2019 a 2020 e já subiram mais 23% este ano.

De acordo com o Digital Trends Report da Adobe, o usuário mobile médio tem 2,5 aplicativos financeiros instalados – com a pandemia e a maior exposição a finanças pessoais, os usuários estão diversificando e explorando outras fontes para a administração das suas finanças. Os dados da Adobe mostram que a partir da metade de 2020, um quarto dos downloads de aplicativos de bancos eram de bancos digitais, em comparação com apenas 2% em 2017, tendências que não mostram sinais de desaceleramento agora na segunda metade de 2021.

Correndo para não ficar para trás

A tendência de finanças digitais está crescendo no mundo todo. China, Índia e Japão mostraram um aumento considerável na adoção de pagamentos in-app, chegando a 81%, 3,6% e 25,4%, respectivamente. Até em mercados como França e Alemanha, onde os pagamentos mobile não costumam ser populares, viram um aumento de 20%. Com o crescimento das fintechs, os serviços financeiros tradicionais sentem a pressão para acompanhar o mesmo ritmo. Cabem aos bancos tradicionais adotar uma mentalidade “mobile-first” para atender as necessidades dos usuários e se manter competitivos.

O relatório de tendências digitais da Adobe revelou que a principal prioridade do marketing é possibilitar a aquisição de usuários. Para tal missão, aplicativos de bancos devem tomar uma abordagem diferente dos aplicativos de fintechs, para serviços como investimento e seguros, por exemplo . Essas diferenças sutis podem ser capitalizadas para gerar resultados ainda melhores. Bancos que irem atrás dos usuários corretos podem contar com a lealdade e o lifetime value (LTV) desses usuários. O segredo é se concentrar na função do aplicativo e no que o distingue dos demais.

A importância da jornada e experiência do usuário

Mais de 45% dos consumidores entrevistados em uma pesquisa do FIS afirmaram ter “mudado permanentemente” a forma como usam serviços bancários desde o começo da pandemia, e 31% demonstraram interesse em usar aplicativos de bancos mobile no futuro. Claramente, os bancos tradicionais precisam renovar sua experiência digital para se estabelecerem como referência em aconselhamento financeiro e assistirem os usuários a cada passo da jornada. O mercado está aqui — está na hora de os bancos tradicionais transformarem esse novo interesse em uma confiança duradoura.

Analisando os aplicativos de fintech em relação aos padrões e às expectativas da indústria, os profissionais de marketing e desenvolvedores de bancos tradicionais podem entender melhor, desenvolver e aprimorar suas estratégias e abordagens à aquisição de usuários e retenção dos mesmos. Para esses bancos, o onboarding e oferecer serviços convenientes 24 horas por dia são os grandes desafios. Com o mobile, nós temos acesso incomparável e instantâneo a basicamente tudo — por que não a serviços financeiros também? Insights como esses revelam os momentos de possível rotatividade dos usuários e de abandono do aplicativo.

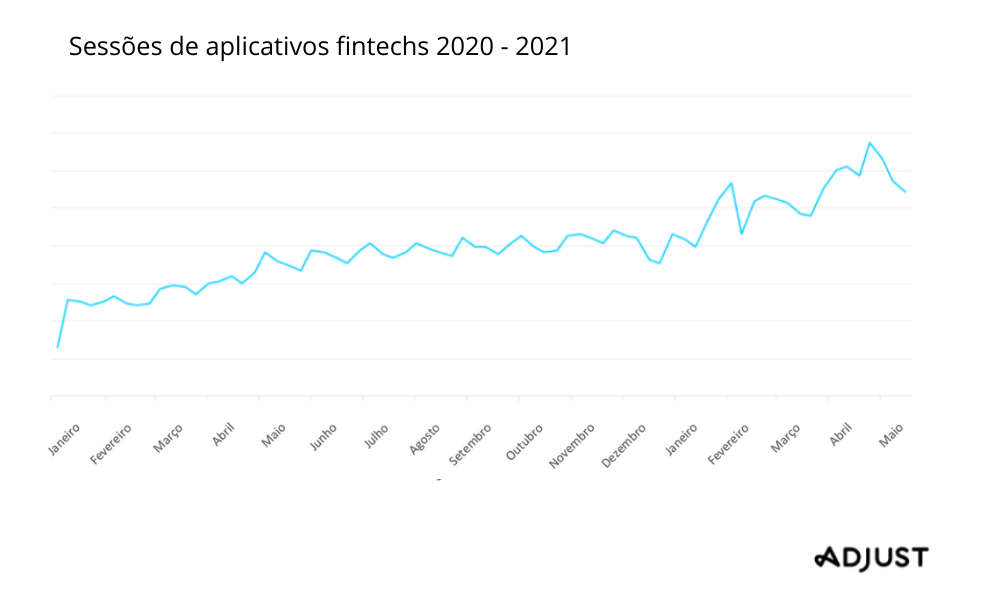

Dados do relatório de tendências globais em aplicativos da Adjust mostram que as sessões em aplicativos de fintechs tiveram um crescimento anual impressionante de 85% em 2020 — e eles continuam crescendo em 2021, chegando a 49%. A duração da sessão em aplicativos de bancos passaram de 4,95 minutos por sessão em 2019 a 5,5 minutos em 2020. Na primeira metade de 2021, a duração da sessão apresentou uma leve queda para 5,2 minutos, mas ainda está mais alta do que a média de 2019.

Não é por acaso que as sessões dos usuários estão chegando a novos patamares. As fintechs estão inovando constantemente e trabalhando para oferecer experiências melhores aos usuários. Desde que se mantenham assim, elas continuarão crescendo. Pesquisas sobre experiência do usuário e o desenvolvimento são fundamentais para os bancos tradicionais que estão considerando entrar no digital.

Contudo, sucesso significa desenvolver uma mentalidade “digital-only”, afirma Christopher Young, diretor de estratégia e marketing de indústria, serviços financeiros na Adobe.

“Nós trabalhamos com algumas das maiores instituições financeiras que oferecem uma série de canais digitais e tradicionais. As conversas têm mudado para o “digital-first”, mas não uma mentalidade somente digital. A realidade é que essas instituições estão competindo com empresas inovadoras que existem APENAS no mobile. Isso precisa forçar a indústria a se dedicar mais à experiências mobile e evoluir para além das interações puramente transacionais.”

Mais flexibilidade e adaptabilidade

Negócios que são completamente “mobile-first” oferecem aos usuários, cada vez mais, controle e compreensão sobre o dinheiro deles. No cenário financeiro atual, os consumidores podem abrir uma conta bancária e usar sua carteira digital em uma questão de minutos. Inovações velozes via arquitetura de microsserviços e APIs fornecem mais flexibilidade aos bancos “digital-first” — e é esse tipo de agilidade que os consumidores esperam. Em contrapartida, as plataformas dos bancos tradicionais costumam ser construídas em sistemas complexos e confusos.

Esses sistemas são menos ágeis do que os serviços bancários “digital-first”, porém, e isso é o mais importante, eles são mais custosos. Se os bancos tradicionais quiserem competir com as fintechs que estão transformando o setor financeiro, é fundamental monitorar e adaptar esses sistemas.

Entender as necessidades, expectativas e hábitos in-app dos usuários é mais importante do que nunca agora que os bancos digitais estão crescendo. Recursos como planos de tarifas de contas, compras internacionais, pagamentos instantâneos, interfaces intuitivas e capacidades são a nova regra. Os bancos tradicionais podem observar esses modelos para criar estratégias voltadas para os usuários e baseadas em dados.

Oportunidades de crescimento

Até 2026, o mercado global de serviços bancários mobile deve chegar a US$ 1,82 bilhão com uma taxa anual de crescimento composta de 12,2% de 2019 a 2026. Agora é o momento de analisar e descobrir os hábitos dos consumidores. Do onboarding às jornadas do usuário e UX, os insights e pontos de dados podem ser usados para segmentar usuários e oferecer uma visão clara das necessidades da sua empresa conforme os consumidores se adaptam.

Se você está tendo dificuldades com a retenção no aplicativo do seu banco, está na hora de começar a entender como os usuários se comportam in-app, quando eles retornam e por quê. Observando as taxas de retenção, é possível solucionar problemas no onboarding e descobrir se você está oferecendo conteúdos suficientemente interessantes para manter seus usuários engajados e testar o sucesso de ofertas de recomendação/onboarding. Os bancos que continuarem inovando e oferecendo experiências melhores terão maior sucesso quando o mundo deixar os lockdowns para trás.

{kind=link}